ここ5年くらいでネット銀行の住宅ローンを申し込む

人が増えていますが、今回はネット銀行に

ついて感じた事を私の独断と偏見を交えて書いてみます。

(今回は、コロナ等、他の裏話はありません)

ネット銀行には、住信SBIネット銀行、イオン銀行、

楽天銀行、PayPay銀行などがあります。

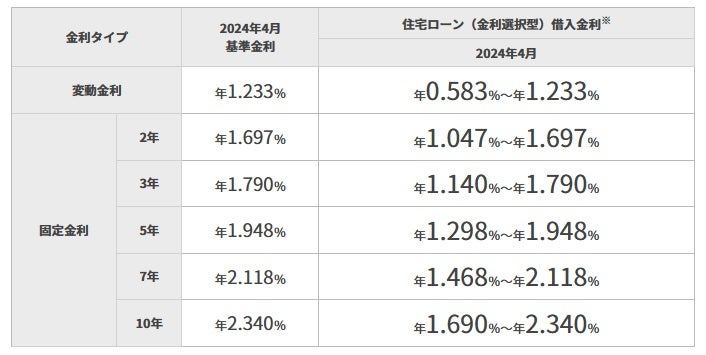

まず主なネット銀行の金利を見てみます。

SBIネット銀行

イオン銀行

楽天銀行

金利だけを見れば、窓口のある都市銀行や地方銀行

より金利が安く見えますが、一概にそうとも言えません。

例えば住信SBIネット銀行の場合、金利0.32%の文字が

デカデカと目出つように記載されているので、0.32%で

借りられると勘違いする人もいると思いますが、

下に小さな青色で年2.775%と書かれています。

という事は誰でも0.32%で借りられるわけではなく、

買主の勤め先や年収等によって金利が変るという

事になります。実際のSBIネット銀行の変動金利は、

0.32%~2.775%

楽天銀行も0.556%~1.206%と買主の属性によって

金利が多きく変わります。

ちなみにARUHIフラット35はこんな感じ

買主の勤め先や年収等によって金利は変わりません。

※全期間0.38%、0.62%で借りらるわけではありません。

千葉銀行はこんな感じです。

買主の勤め先や年収等によって金利は変わります。

続いて、住宅ローンの審査には事前審査と本審査が

ありますが、事前審査にも特徴があります。

ネット銀行の住宅ローン事前審査は仮仮審査と言わ

れていて、提出書類も無くネット上の仮審査のみで

最短数時間という速さで結果が出ます。

これだけ短時間だと個人信用情報まで調査出来ません。

カスタマーセンターに問い合わせをしても教えてくれ

ないため憶測になりますが、ネット銀行は事前審査の

段階ではAIが判定を行い、本審査で初めて人間の

手でチェックをしていると思われます。

なので、事前審査で承認になっても本審査で落ちる

という事は普通にあります。

他社の営業マンから話を聞く限り、本審査が承認に

なる確率は5割以下だと思います。

(当社では今の所、確率2分の1)

「楽天銀行、住信SBIネット銀行、イオン銀行」

の3つで比較すると、イオン銀行がやや通りやすい

かと思いました。

ARUHIフラット35も最短1日で事前審査は承認に

なるので、恐らく事前審査の段階では個人信用

情報までは調査していないと思われます。

フラット35は事前審査の段階で、事前審査申込書、

物件資料、収入証明書を提出するので、ネット

銀行ほど緩くはありませんが、本審査が承認に

なっても現場検査に合格して適合証明書が発行に

ならないと融資が受けられません。

窓口のある都市銀行や地方銀行の場合は、

事前審査でも本審査と同様に調査しますので、

結果が出るまで1週間くらいかかりますが、

事前審査で承認になれば、虚偽の申告をしたり、

承認後に会社の業績が悪化したり、事故や病気に

なる等の事情が無い限り本審査は承認になります。

以上のような特徴があるので、不動産会社の営業

マンは、契約後に本審査で非承認になるリスクが

高いネット銀行よりも地方銀行や都市銀行を

優先的に進めて来ます。

ちなみに、年収・勤続年数・他の借入れ等を確認

すると嫌な顔をする人がいますが、審査で落ちると

買主・仲介業者にとって徒労に終わるだけでなく

売却の機会損失に繋がるリスクもあります。

例えば1番手のお客様がローン、2番手のお客様が

現金の場合、ローン審査で時間がかかった挙句に

審査に落ちると売却機会損失になり売主から責め

られる事もあるので確認せざるを得ません。

話が脱線しましたが、ネット銀行での申込みを希望

する場合は、地方銀行とネット銀行の審査と同時

並行で進める事をおすすめします。